Headline

Penghematan dari WFH bergantung pada asumsi yang belum tentu terjadi.

Penghematan dari WFH bergantung pada asumsi yang belum tentu terjadi.

Kumpulan Berita DPR RI

Kumpulan Berita DPR RI

PT Sarana Pancakarya Nusa (SPN) mengajukan Permohonan Peninjauan Kembali kepada Mahkamah Agung atas Atas Putusan Pengadilan Pajak 10, Nomor Perkara tertanggal 24 Juni 2022. Alasannya, karena putusan nyata-nyata diputus tidak sesuai dengan ketentuan peraturan perundang-undangan yang berlaku sebagaimana diatur dalam ketentuan Pasal 91 huruf e Undang-Undang Nomor 14 Tahun 2004 Tentang Pengadilan Pajak.

"Judex Factie (Majelis Hakim XIIA Pengadilan Pajak) dalam mengambil Putusan telah nyata-nyata tidak cermat dalam memeriksa, mengadili, dan memutus perkara karena telah keliru dalam mempertimbangkan bukti-bukti yang telah diajukan oleh Pemohon serta adanya bagian dari tuntutan yang belum diputus tanpa mempertimbangkan sebab-sebabnya” jelas Alessandro Rey, SH, MH, MKn, BSC, MBA, selaku kuasa hukum SPN (pemohon) dalam keterangannya, Kamis (13/10/2022).

Selanjutnya dipaparkan Rey bahwa pemohon mengajukan keberatan-keberatan terhadap proses perkara mulai dari hukum acara pemeriksaan, hukum acara persidangan di Pengadilan Pajak, pertimbangan hukum, sampai dengan amar putusan Judex Factie karena tidak selayaknya Judex Factie memeriksa, menganalisis, dan menggali fakta persidangan tanpa mempertimbangkan alat bukti yang telah diajukan oleh pemohon sehingga menghasilkan putusan yang amarnya diambil tidak mempertimbangkan seluruh petita Pemohon dalam rangka mencari kebenaran materiil berdasarkan paling sedikit dua alat bukti.

Lebih lanjut, Petita yang telah diajukan oleh Pemohon dengan uraian sebagai berikut:

pertama, Judex Factie telah melanggar hukum acara di Pengadilan Pajak dengan membiarkan Termohon melanggar hukum acara Pra Penelitian karena Kepala KPP Pratama Soreang menyampaikan Surat Pemberitahuan Permintaan Data dan Keterangan (SP2DK) tidak sesuai dengan Ketentuan Peraturan Perundang-Undangan Perpajakan;

Kedua, Judex Factie telah melanggar hukum acara di Pengadilan Pajak dengan membiarkan Termohon melanggar hukum acara Penelitian Penerbitan Surat Tagihan Pajak (STP) karena Kepala KPP Pratama Soreang menyampaikan STP tidak sesuai dengan Ketentuan Peraturan Perundang-Undangan Perpajakan.

Ketiga, Judex Factie telah melanggar hukum acara di Pengadilan Pajak dengan membiarkan Termohon melanggar hukum acara penelitian Penghapusan Sanksi Administrasi karena Kepala KPP Pratama Soreang tidak meneliti dan memeriksa keseluruhan bukti-bukti dokumen berupa buku, catatan, data dan informasi;

Keempat, Judex Factie telah melanggar hukum acara di Pengadilan Pajak dengan membiarkan Termohon melanggar hukum acara sidang Gugatan karena Tim Sidang tidak memperlihatkan Surat Tugas dari pimpinan Tim Sidang selaku Eselon II untuk menghadiri dan mewakili Termohon dalam sidang Gugatan yang diajukan Pemohon;

Kelima, Judex Factie telah melanggar hukum acara di Pengadilan Pajak karena membiarkan Tim Sidang mewakili Termohon beracara hanya dengan menggunakan 1 (satu) Surat Tugas untuk mewakili Termohon dalam 10 (sepuluh) perkara;

Keenam, Judex Factie telah melanggar hukum acara di Pengadilan Pajak karena memperbolehkan Tim Sidang mewakili Termohon beracara dengan 1 (satu) Surat Tugas tanpa menyebutkan/mencantumkan 10 (sepuluh) nomor perkara dalam 10 (sepuluh) gugatan yang diajukan Pemohon;

Ketiga, Judex Factie telah melanggar hukum acara di Pengadilan Pajak karena Tim Sidang mewakili Termohon tidak memiliki wewenang untuk menandatangani Tanggapan dan Penjelasan Tertulis atas Gugatan yang diajukan Pemohon dalam persidangan di pengadilan pajak;

Kedelapan, Judex Factie telah melanggar hukum acara di Pengadilan Pajak karena Judex Factie telah mempertimbangkan Tanggapan dan Penjelasan Tertulis Termohon dari Tim Sidang yang tidak berwenang;

Kesembilan, Judex Factie telah nyata-nyata Tidak Meneliti, Memeriksa, Dan Mengadili Perkara a Quo tanapa Mempertimbangkan Alat Bukti Surat/Dokumen Berupa “Daftar Faktur PPN Yang Telah Dilaporkan Pemohon - Faktur PPN Pertama Dan Terakhir” yang diberi tanda PK-1 dahulu P-26 No. 4;

Kesepuluh, Judex Factie Telah Nyata-Nyata Melarang Untuk Dihadirkannya Saksi dan Ahli Di Muka Persidangan Pengadilan Pajak Untuk Membuktikan Kesalahan Termohon Terhadap Kendala Yang Dialami Pemohon Dalam Melaporkan Faktur PPN;

Ke-11, Judex Factie telah nyata-nyata Mengambil Suatu Amar Putusan tanpa pembuktian Berdasarkan paling sedikit 2 (Dua) Alat Bukti;

Ke-12, Judex Factie telah nyata-nyata keliru dalam Menafsirkan Unsur “Bukan Kesalahan Pemohon” dalam Pasal 36 Ayat (1) Huruf a UU KUP Jo. Penjelasan Pasal 36 Ayat (1) Huruf a UU KUP berdasarkan kajian Yuridis Historis karena seharusnya pengertian bukan kesalahan dititik beratkan pada Tanggung Jawab Termohon Atas Terjadinya Error yang dialami oleh Pemohon Dalam Merekam/Input dan Mengunggah/upload Faktur PPN;

"Pemohon menilai terdapat kesalahan Penafsiran penitikberatan unsur “Kekhilafan Wajib Pajak Atau Bukan Karena Kesalahannya” yang mana berdasarkan Kajian yuridis historis dari UUKUP tahun 1983 sampai dengan UUHPP tahun 2021, unsur kesalahan yang dimaksud oleh Pasal 36 ayat 1 huruf a UU KUP adalah berasal dari kesalahan Termohon yang dalam hal ini salah satu nya secara teknis diakibatkan ketidaktelitian petugas pajak yang kemudian membebani Wajib Pajak yang tidak bersalah” papar Rey.

"Karena Putusan a Quo dinyatakan tidak sah dan alasan Permohonan Pemohon dikabulkan, maka Putusan a Quo haruslah dinyatakan batal demi hukum (nietigheid van rechtswege). Kami mohon kepada Hakim Peninjauan Kembali untuk memberikan putusan yang seadil-adilnya (ex aequo et bono),” tutup Rey. (OL-13)

Kasus ini bermula dari persoalan pinjam-meminjam uang senilai Rp5,5 miliar dengan jaminan sertifikat rumah milik klien Yayan.

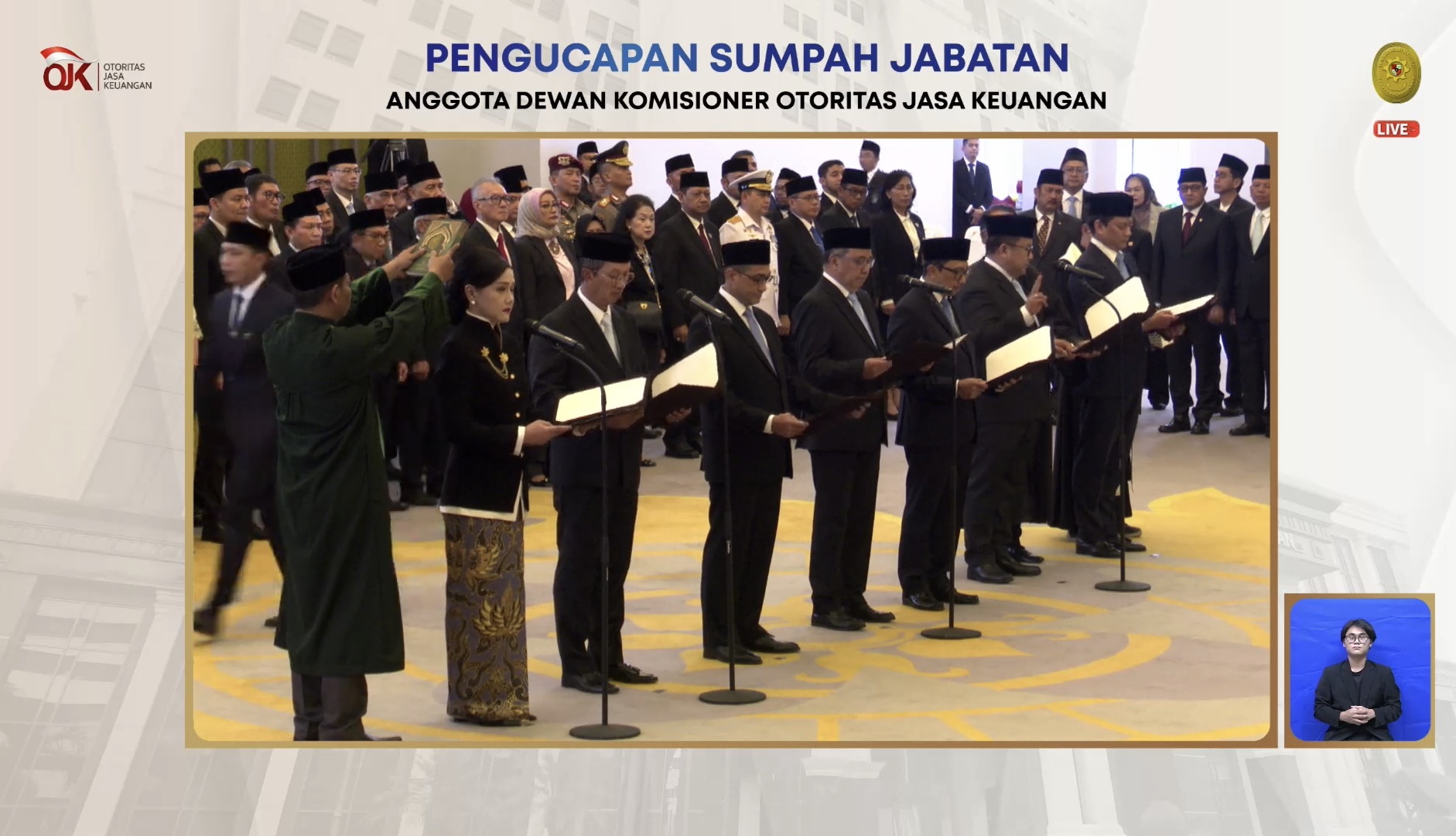

Mahkamah Agung resmi melantik Friderica Widyasari Dewi sebagai Ketua Dewan Komisioner OJK periode 2026–2031. Simak daftar lengkap nama pejabat baru OJK

Mahkamah Agung (MA) resmi menolak kasasi Google LLC. Google wajib bayar denda Rp202,5 Miliar terkait monopoli Google Play Billing System di Indonesia.

SIDANG gugatan terkait ketiadaan aturan mengenai kemandirian anggaran lembaga peradilan dalam UU MA digugat ke MK

Praktisi hukum Febri Diansyah menyoroti tuntutan 18 tahun penjara dan uang pengganti Rp13,4 triliun terhadap Kerry Riza dalam kasus dugaan korupsi tata kelola minyak PT Pertamina.

Mahkamah Agung (MA) menjatuhkan sanksi disiplin kepada ratusan hakim dan aparatur peradilan sepanjang 2025

Presiden Prabwo Subianto menegaskan kepada para hakim untu menjatuhkan putusan yang benar-benar adil dan bebas dari keraguan.

penilaian kritis berbasis akademis itu dinilai perlu, supaya penegakan hukum tetap dalam koridor.

Kajian eksaminator terhadap putusan pengadilan dibatasi kepada dokumen resmi berupa putusan pengadilan, surat tuntutan jaksa penuntut umum, dan pembelaan penasihat hukum terdakwa.

PTUN Jakarta juga mengabulkan permohonan Usman yang meminta harkat serta martabatnya sebagai hakim konstitusi dipulihkan seperti semula.

Donald Trump meminta Hakim Juan Merchan membatalkan putusan bersalahnya dalam kasus uang diam New York setelah putusan Mahkamah Agung tentang imunitas presiden bulan lalu.

Bawaslu mengakui adanya putusan Mahkamah Agung di tengah tahapan Pilkada 2024 menimbulkan sejumlah persoalan.

Copyright @ 2026 Media Group - mediaindonesia. All Rights Reserved