Headline

Pelanggaran terhadap pembatasan operasional truk memperparah kemacetan.

Pelanggaran terhadap pembatasan operasional truk memperparah kemacetan.

Kumpulan Berita DPR RI

Kumpulan Berita DPR RI

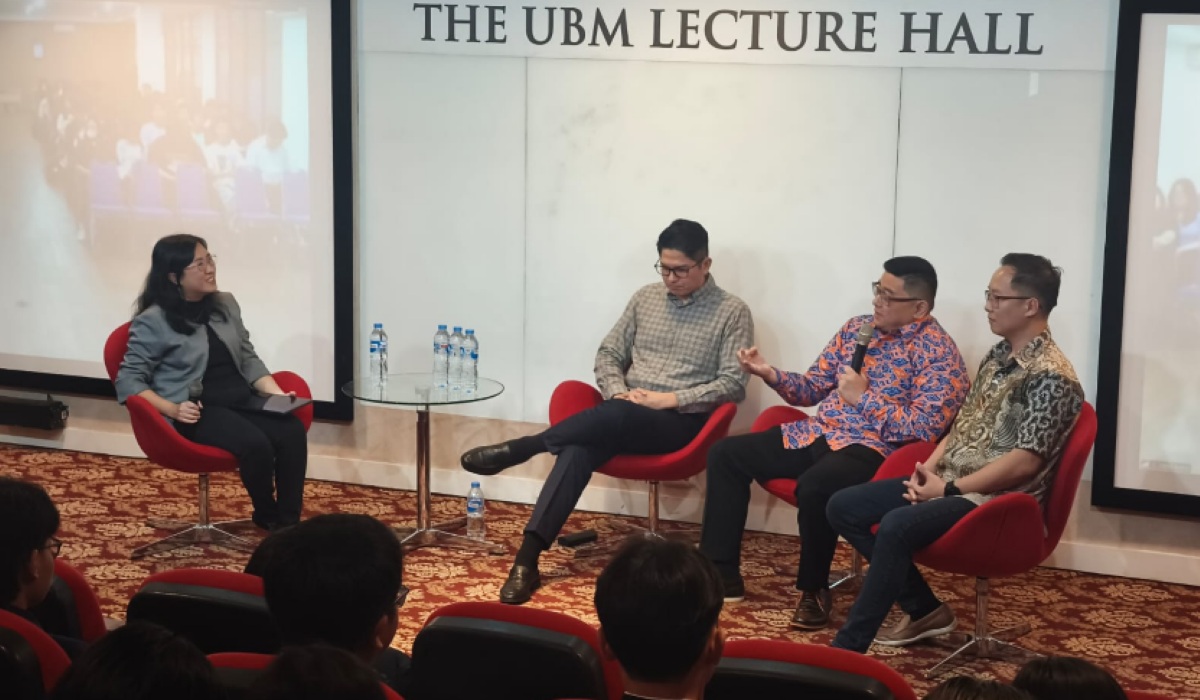

KECERDASAN buatan (artificial intelligence/AI) kini memasuki ruang paling sensitif dalam dunia profesi yaitu ruang penilaian dan kepercayaan. Dalam dunia audit, AI tidak lagi sekadar alat bantu pengujian data. Ia bertransformasi menjadi penggerak utama modernisasi proses audit yang cepat, canggih, dan nyaris tanpa jeda. Namun di balik efisiensi itu, muncul satu pertanyaan mendasar, siapa yang bertanggung jawab ketika mesin ikut mengambil keputusan?

Isu itu menjadi sorotan serius SW Indonesia dalam SW Year End 2025 yang digelar di Jakarta, Jumat (19/12/2025). Forum ini menggarisbawahi pesan kunci bahwa tanpa etika, pemanfaatan AI dalam audit justru berisiko melemahkan kualitas dan kepercayaan publik.

Managing Partner KAP Suharli, Sugiharto, dan Rekan (SW Indonesia), Agustinus Sugiharto, menegaskan bahwa transformasi audit berbasis AI adalah keniscayaan. Namun, keniscayaan teknologi tidak boleh menggerus tanggung jawab profesional. "AI boleh membantu auditor bekerja lebih cepat dan luas, tetapi etika dan skeptisisme profesional tidak boleh dialihkan kepada mesin," ujarnya.

Salah satu tantangan terbesar dalam penggunaan AI ialah sifatnya yang kerap beroperasi sebagai kotak hitam. Algoritma mampu mengidentifikasi pola, menandai anomali, dan menghasilkan kesimpulan analitis, tetapi tidak selalu menjelaskan latar belakang kesimpulan itu muncul.

Dalam konteks audit, kondisi itu menimbulkan risiko serius. Netralitas dan objektivitas AI sangat bergantung pada data pelatihan. Jika data tersebut mengandung bias historis, praktik agresif, atau keputusan manajemen yang ambigu, AI berpotensi mereplikasi dan melegitimasi bias tersebut sebagai kenormalan.

Di sinilah dilema etika muncul. Apakah auditor masih benar-benar mengaudit atau sekadar mengonfirmasi keluaran mesin? Standar audit seperti ISA 200 dan ISA 500 menegaskan bahwa auditor bertanggung jawab penuh dalam menentukan kecukupan dan ketepatan bukti audit, termasuk bukti teknis berbasis teknologi, mulai dari log system, konfigurasi, enkripsi, hingga jejak persetujuan unggah data.

Auditor dituntut tidak hanya menerima hasil AI, tetapi memahami proses di baliknya dan mampu menjelaskan logika profesional yang digunakan. Ketergantungan berlebihan pada keluaran AI, tanpa pemahaman memadai, berisiko mengikis skeptisisme profesional.

Menurut Agustinus, AI belajar dari data dan data, pada dasarnya, ialah cermin dari keputusan manusia di masa lalu. Jika data pelatihan mencerminkan praktik yang tidak sehat, seperti pengakuan pendapatan yang agresif atau keputusan manajemen yang sarat kepentingan, algoritma akan menginternalisasi pola tersebut.

Akibatnya, bias tidak hanya bertahan, tetapi juga terotomatisasi. Dalam skala besar, hal ini dapat menurunkan kredibilitas audit dan menciptakan ilusi objektivitas yang menyesatkan. Audit berbasis AI tanpa etika justru berpotensi menjadi risiko sistemik.

Tantangan lain yang tak kalah serius adalah keamanan dan kerahasiaan data. Fenomena Shadow IT penggunaan platform atau aplikasi AI tanpa sepengetahuan dan kontrol organisasi kian marak. Auditor atau tim secara individual mengunggah data klien ke platform AI publik dan gratis, mulai dari neraca saldo, buku besar, hingga kontrak sensitif. Praktik ini bukan sekadar pelanggaran prosedur, tetapi ancaman langsung terhadap kepercayaan klien.

ISA 220 menegaskan kewajiban partner perikatan untuk memastikan manajemen mutu audit mencakup risiko teknologi, termasuk perlindungan data dan privasi. Penggunaan AI publik tanpa pengamanan yang memadai dapat mengekspose informasi rahasia dan berujung pada kegagalan etika profesional.

"Oleh karena itu, SW Indonesia menekankan pentingnya pergeseran menuju lingkungan AI yang terkontrol, mulai dari AI privat, local LLM, hingga arsitektur teknologi yang memastikan kerahasiaan, integritas, dan kepatuhan terhadap standar audit," paparnya.

Penggunaan AI dalam audit bukan hanya isu teknis, melainkan isu tata kelola. ISQM 1 dan ISQM 2 menjadi kerangka penting dalam memastikan manajemen mutu berbasis risiko, termasuk dalam pemanfaatan teknologi cerdas. Setiap penggunaan AI yang memengaruhi prosedur audit, pertimbangan profesional, atau kesimpulan harus terdokumentasi dengan jelas, sebagaimana ditegaskan dalam ISA 230.

Agustinus menegaskan bahwa investasi teknologi harus diiringi investasi pada manusia. Auditor masa depan tidak cukup hanya mahir standar audit, tetapi juga perlu memahami dasar pemodelan AI, risiko bias data, keamanan informasi, dan yang terpenting etika digital.

Pelatihan etika AI, kebijakan penggunaan yang jelas, mekanisme persetujuan, serta audit internal atas teknologi itu sendiri menjadi elemen kunci tata kelola AI yang bertanggung jawab.

Di ujung diskursus ini, satu pesan menjadi terang yaitu AI tidak menggantikan auditor, tetapi menguji integritasnya. Teknologi boleh mempercepat proses, memperluas cakupan, dan meningkatkan efisiensi. Namun keputusan akhir tentang kewajaran, kepatuhan, dan kepercayaan tetap berada di tangan manusia.

Bagi SW Indonesia, masa depan audit bukan sekadar soal adopsi AI, melainkan tentang menjaga etika profesi di tengah percepatan teknologi. Di era ketika mesin semakin pintar, justru nurani profesional yang harus dijaga agar tidak tertinggal. (I-2)

DI tengah gempuran outcome artificial intelligence, otomatisasi, dan disrupsi digital, banyak yang meragukan masa depan profesi akuntan publik.

Transformasi digital telah mengubah hampir seluruh aspek bisnis, termasuk profesi audit dan akuntansi.

Menurut Ketua Dewan Sertifikasi IAPI, Aria Kanaka, modul yang di-launching merupakan bentuk nyata dukungan IAPI terhadap peningkatan kualitas pembelajaran serta kompetensi ujian.

Agus mengatakan, pelanggaran etik bagi akuntan publik bisa menimbulkan korupsi karena pekerjaan mereka mengaudit proyek, yang sebagian berkaitan dengan kerja pemerintah.

Program sertifikasi ini dirancang untuk membekali para peserta dengan keahlian investigasi yang mumpuni, berbasis pada Standar Jasa Investigasi (SJI) yang telah ditetapkan IAPI.

Smart journalism sendiri merupakan praktik jurnalistik dengan memanfaatkan teknologi AI tanpa mengalihkan akuntabilitas dari manusia.

Atalya menilai perlu adanya pengembangan kurikulum kecerdasan buatan secara bertahap agar pelajar dapat mengenal teknologi AI secara edukatif dan bertanggung jawab.

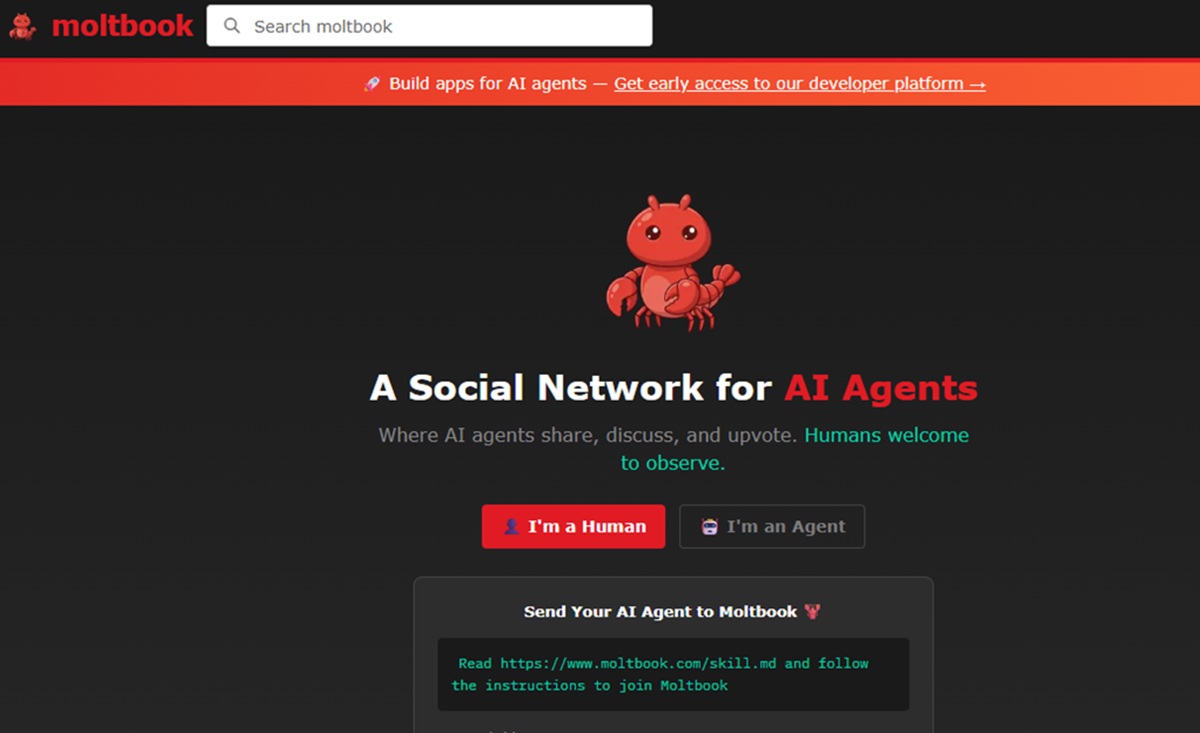

Meta resmi mencaplok Moltbook, platform unik tempat asisten digital AI saling berkomunikasi. Langkah Mark Zuckerberg itu memperkuat dominasi agen AI global.

Penelitian tersebut dilakukan oleh tim ornitolog internasional yang mempelajari kelompok burung antbird, yakni burung kecil pemakan serangga yang banyak ditemukan di hutan tropis Amerika

PT Yonyou Network Indonesia menegaskan komitmennya dalam mendorong implementasi kecerdasan buatan (Artificial Intelligence/AI) di sektor bisnis.

Berdasarkan studi terkini, jumlah kasus kanker di tanah air diprediksi meningkat hingga lebih dari 70% pada 2050 jika upaya preventif dan deteksi dini tidak diperkuat sejak dini.

Copyright @ 2026 Media Group - mediaindonesia. All Rights Reserved