Headline

Tradisi halal bi halal untuk menyempurnakan ibadah puasa Ramadan.

Tradisi halal bi halal untuk menyempurnakan ibadah puasa Ramadan.

Kumpulan Berita DPR RI

Kumpulan Berita DPR RI

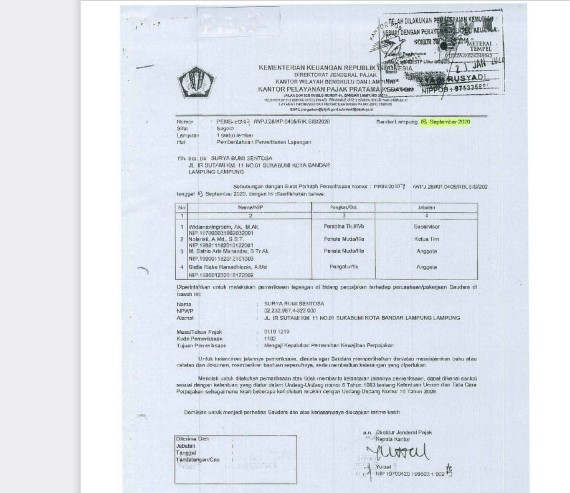

GUGATAN pajak PT. Surya Bumi Sentosa (SBS) kepada Dirjen Pajak memasuki sidang ketujuh dengan agenda menyerahkan kesimpulan akhir. Namun, diubah menjadi penyerahkan Daftar Alat Bukti.

"Hal ini karena dipersidangan sebelumnya Majelis Hakim XIIIB tetap memaksakan sidang online. padahal penggugat tidak pernah memberikan persetujuan tertulis sehingga penggugat dengan tegas menolak menghadiri sidang online dan baru dapat menyampaikan Daftar Alat Bukti dan Kesimpulan pada persidangan ini," ujar kuasa hukum SBS Alessandro Rey dari Rey & Co Jakarta Attorneys At Law, dalam keterangan tertulisnya, Jumat (20/5)

Majelis Hakim XIIIB Pengadilan Pajak hadir yang terdiri dari Dian Dahtiar, S.H., M.M. selaku Hakim Ketua, L. Y. Hari Sih Advianto, S.St., S.H., M.M., M.H. dan Dudi Wahyudi, Ak., M.M. masing masing selaku Hakim Anggota.

Pada persidangan ke-tujuh, Majelis Hakim mempersilahkan para pihak menyampaikan pendapat akhir dan alat bukti. Khususnya alat bukti baru yang belum pernah disampaikan di muka persidangan yang bisa menguatkan pendapat akhir para pihak.

Tergugat membacakan Pendapat Akhir Atas Sidang Gugatan Terhadap Surat Ketetapan Pajak Lebih Bayar Pajak Penghasilan dengan Nomor sengketa 008150.99/2021/PP, antara lain, sebagai berikut, Jangka Waktu Pengujian Pemeriksaan Pajak lebih bayar adalah 12 bulan sesuai ketentuan pasal 17B ayat (1) UUKUP, sehingga dalam hal Tergugat menyampaikan SPHP dalam waktu 7 bulan 12 hari sejak di sampaikan SP2L, maka penerbitan Surat Ketetapan Pajak Lebih Bayar (SKPLB) telah sesuai dengan Hukum Acara Pemeriksaan yang berlaku.

Dengan demikian, jelas tergugat, dalam pemeriksaan pajak PT.SBS, jangka waktu pengujian pemeriksaan adalah 12 bulan dan bukan 6 bulan sehingga Tergugat tidak perlu tunduk pada ketentuan pasal 15 ayat (2) PMK 17/2013 Jo. PMK 184/2015 Jo. PMK 18/2021.

"Terhadap penjelasan Tergugat tersebut, Kuasa Hukum Penggugat menanggapi pendapat Akhir Tergugat, dan menyatakan pendapat Akhir Tergugat terbukti dan dapat dibuktikan 'Kontradiksio Interminis' atau tidak saling bersesuaian antara pendapat akhir Tergugat dengan fakta persidangan,” ujar Rey.

Rey menjelaskan jika Tergugat melakukan pengujian pemeriksaan lebih bayar, maka Tergugat tetap harus melaksanakan pengujian pemeriksaan dalam waktu 6 bulan sesuai dengan amanat pasal 15 ayat (2) PMK 17/2013 Jo. PMK 184/2015 Jo. PMK 18/2021, karena norma pasal 17B ayat (1) UUKUP bukan mengatur mengenai norma jangka waktu pengujian pemeriksaan, namun mengatur mengenai norma jangka waktu penerbitan SKPLB.

Jika PT SBS, jelas Rey, membutuhkan waktu pengujian pemeriksaan melebihi 6 bulan sebagaimana pasal 15 ayat (2) PMK 17/2013 Jo. PMK 184/2015 Jo. PMK 18/2021, maka Tergugat tetap diwajibkan menerbitkan surat pemberitahuan perpanjangan pengujian pemeriksaan

“Berdasarkan uraian tersebut sudah sangatlah jelas bahwa norma pasal 17B ayat (1) UUKUP mengatur tentang jangka waktu penerbitan SKPLB sedangkan norma pasal 15 ayat (2) PMK 17/2013 Jo. PMK 184/2015 Jo. PMK 18/2021 mengatur mengenai jangka waktu pengujian pemeriksaan, sehingga keduanya tidak dapat dicampuradukan dan harus diterapkan secara terpisah,” ungkap Rey.

“Dalam hal Tergugat berpendapat Jangka Waktu Pengujian Pemeriksaan adalah 12 bulan, lalu untuk apa Tergugat menerbitkan Surat Pemberitahuan Perpanjangan pengujian Pemeriksaan karena jangka waktu pengujian pemeriksaan harus berakhir jangka waktunya dalam 6 bulan, dan bukan 12 bulan,” tambah Rey.

Sehingga dengan demikian telah terbukti dan dapat dibuktikan Tergugat telah berusaha untuk mengelabui Majelis Hakim karena mencampuradukan dualisme dasar hukum untuk membenarkan tindakan Tergugat yang nyata – nyata bertentangan dengan peraturan perundang – undangan dibidang perpajakan yang berlaku.

“Jika Tergugat hendak menerapkan dasar hukum pasal 17B ayat (1) UUKUP, maka Tergugat hanya dapat mengunakan dasar hukum tersebut untuk menentukan jangka waktu penerbitan SKPLB, bukan untuk menentukan jangka waktu pengujian pemeriksaan, sebaliknya dalam hal Tergugat menggunakan dasar hukum pasal 15 ayat (2) PMK 17/2013 Jo. PMK 184/2015 Jo. PMK 18/2021 yang merupakan amat pasal 31 ayat (1) dan (2) UUKUP, maka Tergugat hanya dapat menggunakan dasar hukum tersebut untuk menentukan jangka waktu pengujian pemeriksaan dan bukan untuk menentukan jangka waktu penerbitan SKPLB, sehingga Tergugat tidak dapat mengunakan dualisme hukum demi menutupi kesalahan prosedural yang nyata – nyata telah dilakukan Tergugat,” jelas Rey.

Sebagai akibatnya, jika Tergugat menerapkan dasar hukum pasal 15 ayat(2) PMK 17/2013 Jo. PMK 184/2015 Jo. PMK 18/2021 yang merupakan amanat pasal 31 ayat 1 dan 2 UUKUP, maka Tergugat telah mengakui melakukan pengujian Pemeriksaan Pajak melewati 6 (enam) bulan yaitu 7 bulan 12 hari dan Tergugat telah mengakui menyampaikan Surat Pemberitahuan Perpanjangan Pengujian Pemeriksaan setelah lewat 6 (enam) bulan yaitu 6 bulan 9 hari.

“Sehingga demi hukum Surat Pemberitahuan Perpanjangan pengujian Pemeriksaan dianggap tidak pernah disampaikan dalam hal disampaikan setelah 6 bulan karena seharusnya ketika pemeriksaan sampai dengan 6 (enam) bulan harus terbit SPHP, dan bukan surat pemberitahuan perpanjangan pengujian pemeriksaan,” tutur Rey.

“Kami mohon kepada Ketua Mahkamah Agung melalui Kepala Badan Pengawasan Mahkamah Agung serta Ketua Komisi Yudisial untuk melakukan pengawasan dan mengawal jalannya persidangan antara PT. Surya Bumi Sentosa melawan Direktur Jenderal Pajak,” tutup Rey.(OL-13)

Pemkot Bandung berencana menyiapkan program pembinaan khusus, termasuk dukungan teknis dalam pengelolaan sampah dan air limbah secara mandiri.

STNK mati 2 tahun di 2026 berisiko penghapusan data permanen. Simak panduan aturan terbaru UU LLAJ dan solusi bayar pajak online via aplikasi SIGNAL.

Panduan lengkap cara cek dan bayar pajak kendaraan online 2026 via SIGNAL. Hindari risiko kendaraan jadi bodong akibat aturan STNK mati 2 tahun!

Kendaraan yang tidak melakukan registrasi ulang (mati pajak) selama dua tahun berturut-turut setelah masa berlaku STNK 5 tahun habis, akan dihapus data registrasinya secara permanen.

Pelajari cara membuat faktur pajak dengan e-Faktur online untuk PKP. Solusi praktis, cepat, dan aman untuk kelola serta lapor PPN secara digital.

LITERASI pajak pelaku usaha mikro kecil dan menengah (UMKM) sektor bahan bangunan disebut harus terus ditingkatkan. Hal itu untuk mendukung kesiapan UMKM menghadapi dinamika ekonomi.

Purbaya mengatakan, saat ini jajarannya terus melakukan penelusuran terhadap perusahaan-perusahaan yang diduga diindikasikan mangkir dari kewajiban pajak terhadap negara.

Penyitaan ini dilakukan berdasarkan Penetapan Izin Penyitaan dari Ketua Pengadilan Negeri Mataram.

Penyanderaan dilakukan secara profesional dan berlandaskan ketentuan hukum.

DIREKTUR Jenderal Pajak Kementerian Keuangan, Bimo Wijayanto, mengambil langkah tegas dalam upaya membersihkan tubuh institusinya sejak menduduki jabatan pada akhir Mei 2025.

Menteri Keuangan Sri Mulyani Indrawati buka suara soal pembentukan Satuan Tugas Khusus (Satgassus) Optimalisasi Penerimaan Negara oleh Kapolri.

Gerindra merespons penunjukan Letjen TNI Djaka Budi Utama sebagai Dirjen Bea dan Cukai serta Bimo Wijayanto sebagai Dirjen Pajak Kementerian Keuangan dinilai menabrak prinsip meritokrasi.

Copyright @ 2026 Media Group - mediaindonesia. All Rights Reserved