Headline

Tradisi halal bi halal untuk menyempurnakan ibadah puasa Ramadan.

Tradisi halal bi halal untuk menyempurnakan ibadah puasa Ramadan.

Kumpulan Berita DPR RI

Kumpulan Berita DPR RI

INDONESIA Rendezvous, ajang pertemuan tahunan industri asuransi umum dengan mitra reasuransi dalam dan luar negeri menjelang pembaruan kontrak reasuransi treaty (treaty renewal), kembali digelar di Nusa Dua Bali pada 12-15 Oktober 2022. Indonesia Rendezvous 2022 yang merupakan edisi ke-26 terasa istimewa. Tidak hanya karena digelar selepas dua tahun jeda akibat pandemi, tetapi juga industri asuransi umum sedang berada di bawah lampu sorot untuk alasan yang salah.

"Tekanan klaim lini bisnis asuransi kredit yang meningkat berlipat-lipat telah membuka tabir banyak blunder mendasar dan sistematis dalam pengelolaan eksposur kredit perbankan oleh industri asuransi umum. Lemahnya pengetahuan industri asuransi tentang karakteristik asuransi kredit terefleksi dari pricing yang tidak memadai, pencadangan yang tidak tepat, serta terms and conditions yang sangat longgar dan agresif," tutur Direktur Teknik Operasi Indonesia Re, Delil Khairat.

Delil melanjutkan tingginya biaya akuisisi dan perbankan semakin agresif dengan mengeluarkan produk pembiayaan berisiko tinggi serta belum efektifnya regulasi turut memperburuk performa bisnis ini. Persoalan asuransi kredit ini telah menjadi perhatian banyak pemangku kepentingan termasuk pemerintah dan regulator OJK. Terlepas dari gonjang-ganjing asuransi kredit, industri asuransi umum dalam negeri sedang tidak baik-baik saja. Telah 17 kuartal, berarti lebih dari empat tahun, pasar reasuransi global berada dalam kondisi hard market, yaitu harga proteksi reasuransi yang mahal dan terus menanjak, kapasitas yang menyusut, serta terms and conditions yang semakin ketat. Para pemain reasuransi global telah menikmati hasil hard market ini yang terefleksi pada laporan keuangan mereka. Namun ada anomali di Indonesia yang justru dalam empat tahun terakhir portofolio reasuransi treaty dalam negeri selalu memberikan hasil negatif (kerugian) bagi pihak reasuransi.

Menurut Delil, setidaknya ada tiga faktor utama penyebab situasi ini. "Pertama, struktur reasuransi treaty yang tidak berimbang dan tidak sustainable. Struktur reasuransi treaty mengacu pada rancang bangun dari kombinasi teknik-teknik reasuransi treaty seperti quota share, surplus dan excess of loss, yang membentuk program reasuransi treaty suatu perusahaan asuransi. Ketidakberimbangan dan unsustainability treaty antara lain ditunjukkan oleh rasio premi dan kapasitas," paparnya.

Premi reasuransi terlalu kecil untuk kapasitas yang terlalu besar yang disuplai oleh perusahaan reasuransi. Demikian pula rasio kapasitas reasuransi terhadap retensi. Kapasitas reasuransi terlalu besar dibandingkan retensi perusahaan asuransi. Struktur yang tidak berimbang ini, imbuh Delil, membuat program reasuransi tidak efektif dalam menyerap volatilitas. Satu dua klaim besar cukup membuat program treaty menjadi defisit dan diperlukan waktu berpuluh tahun untuk kembali ke posisi break-event, apabila tidak dilakukan restrukturisasi.

Penyebab kedua yaitu pricing. Dalam metode reasuransi treaty proporsional, tingkat pricing kapasitas reasuransi direfleksikan oleh seberapa besar komisi reasuransi yang diberikan oleh perusahaan reasuransi kepada perusahan asuransi. Tingkat komisi reasuransi treaty Indonesia mencapai 35% bahkan lebih memang relatif terlalu tinggi dalam kondisi hard market saat ini. Hal ini menjadi salah satu penyebab perusahaan-perusahaan reasuransi besar luar negeri enggan memberi proteksi reasuransi treaty proporsional bagi perusahaan asuransi dalam negeri. Sementara itu untuk reasuransi treaty metode nonproporsional, pricing ditunjukkan oleh seberapa besar premi yang dikenakan terhadap volume bisnis yang diproteksi atau terhadap besaran kapasitas yang disuplai. Lagi-lagi, tingkat harga reasuransi nonproporsional Indonesia relatif terlalu murah untuk situasi hard market.

Faktor ketiga, lanjut Delil, konsentrasi risiko berlebihan pada portofolio yang dikelola oleh perusahaan-perusahaan reasuransi dalam negeri. Konsentrasi atau akumulasi terlalu tinggi menjadi salah satu momok menakutkan bagi perusahaan asuransi atu reasuransi yang mengelola portofolio risiko. Itulah sebabnya penyebaran risiko yang luas dan diversifikasi merupakan dua senjata ampuh yang digunakan asuradur dan reasuradur dalam mengurangi konsentrasi risiko. Namun, bagi reasuradur, memonitor konsentrasi tidak selalu dapat dilakukan maksimal, antara lain karena fitur non-reporting yang berlaku dalam reasuransi treaty. Reasuradur tidak memiliki akses untuk melihat detail risiko-risiko yang diproteksi oleh treaty. Dalam konteks asuransi umum Indonesia saat ini, konsentrasi berlebihan di dalam portofolio reasuransi terjadi karena dua hal utama, yaitu penerapan metode ko-asuransi dan facultative inward yang melibatkan terlalu banyak perusahaan asuransi domestik serta penempatan fakultatif ke luar negeri dengan metode excess of loss.

Ko-asuransi adalah mekanisme penutupan satu objek pertanggungan oleh dua atau lebih perusahaan asuransi. Sedangkan facultative inward mengacu pada praktik ketika perusahaan asuransi bertindak sebagai reasuradur dan menerima transfer risiko dari perusahaan asuransi lain di pasar asuransi yang sama dengan metode fakultatif. Kedua teknik penyebaran risiko ini telah disalahgunakan untuk menyembunyikan risiko-risiko yang berperforma tidak terlalu baik dan atau dengan terms and conditions polis yang agresif dan tidak memadai kedalam treaty-treaty banyak perusahaan asuransi. Risiko yang tidak terlalu baik kualitasnya dibagi-bagi kepada banyak perusahaan asuransi melalui ko-asuransi (dan atau facultative inward) kepada banyak sekali perusahaan asuransi (hingga 15, 20, 25, bahkan lebih dalam satu polis) dengan saham yang kecil-kecil sehingga dapat disembunyikan kedalam treaty masing-masing. Dengan demikian risiko ini tidak pernah muncul di pasar reasuransi fakultatif, sehingga reasuradur tidak berkesempatan untuk memengaruhi terms and conditions menjadi lebih baik.

"Pemicu konsentrasi dalam negeri berlebihan yang kedua yaitu praktik penempatan fakultatif ke luar negeri dengan metode excess of loss. Karena market di Indonesia tetap soft di saat pasar global sedang hard market, risiko-risiko besar dari Indonesia tidak lagi dapat diterima di luar negeri dengan metode fakultatif proporsional yang dapat memastikan penyebaran risiko yang sempurna," ulas Delil. Satu-satunya satu jalan agar risiko Indonesia dapat diproteksi yakni melalui excess layer. Ini berarti perusahaan reasuransi luar negeri memproteksi risiko apabila kerugian telah melewati ambang batas tertentu yang disebut excess atau deductible. Artinya lagi, sepanjang kerugian itu masih berada di bawah excess, sepenuhnya ditahan oleh perusahaan asuransi dan reasuransi dalam negeri. Bagian ini disebut juga primary layer yang mengalami fenomena capacity compression yaitu meningkatnya konsentrasi risiko secara eksponensial akibat adanya layer diatasnya. Konsentrasi berlebihan ini menjadi maksimal apabila dua modus operandi ini diterapkan bersamaan pada satu risiko yang sama.

Sebenarnya treaty-treaty mengecualikan risiko-risiko yang dijamin dengan metode excess of loss seperti ini. Namun ditengarai mereka tetap mengalir ke treaty karena pada banyak kasus para asuradur panel ko-asuransi tidak mengetahui bahwa ada layar di atas loss limit yang mereka cover. Perusahaan asuransi dan reasuransi yang telah menuntaskan renewal treaty reasuransi maupun retrosesi di paruh kedua tahun ini telah merasakan dampak hard market pasar reasuransi global terutama dalam hal kenaikan harga kapasitas. Terjadi banyak klaim-klaim besar yang tergolong market losses menambah intensitas hard market untuk program treaty Indonesia.

Perusahaan reasuransi domestik yang berada di tengah-tengah value chain, di antara perusahaan asuransi lokal dan reasuransi luar negeri, tidak punya pilihan kecuali meneruskan kondisi hard market kepada perusahaan asuransi berupa penaikan premi excess of loss, penurunan komisi reasuransi, dan pengetatan terms and conditions, terutama dalam mengurangi konsentrasi berlebihan serta meningkatkan transparansi bisnis reasuransi. Penaikan harga dan pengetatan terms and conditions ini tentu tidak mengenakkan bagi industri asuransi dalam negeri.

"Namun sesungguhnya ia adalah mekanisme supply demand yang sedang bekerja melakukan koreksi atas kondisi pasar asuransi Indonesia yang tidak sustainable. Bila soft market terus berlanjut di dalam negeri, sementara pasar luar terus hardening, perusahaan-perusahaan reasuransi lokal akan mencapai batas kesanggupannya dan akhirnya akan tumbang. Tumbangnya perusahaan-perusahaan reasuransi adalah petaka bagi perusahaan-perusahan asuransi dalam negeri," ujar Delil. Karenanya, hard market pasar asuransi domestik semestinya dapat dimaknai sebagai pil pahit yang harus ditelan bersama untuk menyehatkan dan merestorasi industri asuransi nasional. (RO/OL-14)

PT Asuransi Jasa Indonesia (Jasindo) memberikan perlindungan asuransi bagi 25.304 pemudik dalam momentum Lebaran 2026.

Layanan Siaga Mudik Lebaran 2026! Nikmati fasilitas posko, 108 bengkel siaga, hingga diskon asuransi rumah & kendaraan. Cek di sini!

SurveI mengungkapkan lebih dari 70% responden kelas menengah Asia merasakan kecemasan soal kesejahtaraan finansial yang menghambat perencanaan jangka panjang.

Perkuat literasi dan inklusi keuangan asuransi di lingkungan mahasiswa Universitas Ciputra Surabaya

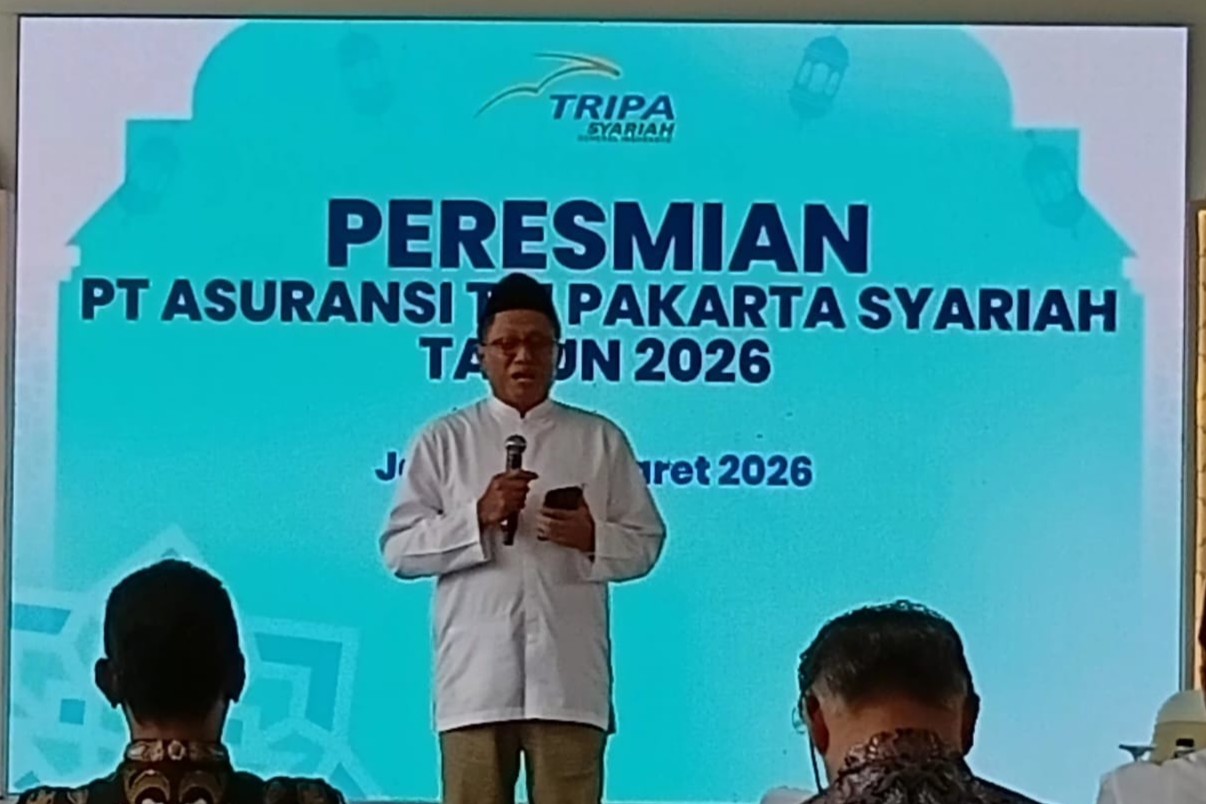

PT Asuransi Tri Pakarta secara resmi mengumumkan peresmian Unit Usaha Syariah menjadi entitas tersendiri dengan nama PT Asuransi Tri Pakarta Syariah.

PT AIA FINANCIAL (AIA Indonesia) memperingati lima tahun perjalanan AIA Vitality di Indonesia melalui sebuah acara Media Iftar bersama jurnalis nasional.

Copyright @ 2026 Media Group - mediaindonesia. All Rights Reserved