Headline

Pelanggaran terhadap pembatasan operasional truk memperparah kemacetan.

Pelanggaran terhadap pembatasan operasional truk memperparah kemacetan.

Kumpulan Berita DPR RI

Kumpulan Berita DPR RI

PEMBIAYAAN adalah penyediaan dana atau tagihan oleh suatu lembaga organisasi kepada pihak yang membutuhkan untuk memenuhi kebutuhannya. Transaksi ini dilakukan berdasarkan kesepakatan antara peberi dana (misal bank) dan penerima dana, yang kemudian wajib mengembalikan dana tersebut dalam jangka waktu tertentu sesuai perjanjian.

Dalam pembiayaan syariah, penyediaan dana didasarkan pada prinsip kesepakatan antara pihak yang terlibat dan sesuai dengan ketentuan perundang-undangan, seperti Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah. Tujuan utama pembiayaan ini adalah untuk mendukung pengembangan usaha melalui sistem yang sesuai dengan prinsip syariah.

1. Ijarah (sewa/upah).

Ijarah adalah akad sewa menyewa atas manfaat suatu barang atau jasa tertentu dalam jangka waktu dan biaya yang disepakati.

2. Wakalah.

Wakalah adalah akad pelimpahan kuasa dari satu pihak kepada pihak lain untuk melakukan suatu tindakan hukum tertentu.

3. Kafalah (penjaminan).

Kafalah adalah akad penjaminan yang diberikan oleh satu pihak kepada pihak lain terhadap pihak ketiga.

4. Hawalah (alih utang).

Hawalah merupakan akad pengalihan utang dari pihak yang berutang kepada pihak lain yang wajib menanggung atau melunasi utang tersebut.

Pembiayaan berdasarkan prinsip syariah diklasifikasikan ke dalam empat jenis berdasarkan tujuan. Klasifikasi itu antara lain sebagai berikut:

1. Pembiayaan modal kerja syariah.

Pembiayaan modal kerja syariah diberikan kepada nasabah pemilik bisnis atau usaha yang membutuhkan suntikan modal usaha. Dengan bertambahnya modal tersebut, pemilik usaha bisa mengembangkan lebih besar lagi bisnisnya.

Pembiayaan modal kerja bisa dimanfaatkan nasabah badan usaha atau individu dengan pilihan pembiayaan jangka panjang atau pendek.

2. Pembiayaan investasi syariah.

Sekilas, sistem kerja pembiayaan modal kerja dan investasi syariah terlihat sama. Akan tetapi, ada perbedaan yang begitu mencolok dari keduanya.

Pembiayaan investasi bersifat jangka menengah hingga panjang yang ditujukan untuk mengembangkan bisnis sesuai prinsip bermuamalah syariah. Artinya, seluruh aktivitas seperti melakukan ekspansi bisnis, rehabilitasi hingga melakukan proyek baru, seluruh aktivitas pengembangan bisnis tersebut berdasarkan prinsip syariah.

Umumnya ada beberapa langkah yang harus dilakukan dalam mekanisme pembiayaan investasi syariah, antara lain analisis rasio dan risiko, analisis perbandingan penanaman modal dan analisis break even.

3. Pembiayaan konsumtif syariah.

Jenis pembiayaan konsumtif syariah ditujukan bagi nasabah yang ingin membeli kebutuhan yang bersifat konsumtif. Misalnya saja kebutuhan membeli rumah atau bangunan tertentu, membeli kendaraan bermotor hingga pembiayaan pendidikan.

4. Pembiayaan sindikasi syariah.

Mungkin Anda kurang akrab dengan istilah pembiayaan sindikasi syariah. Pembiayaan sindikasi syariah merupakan jenis pembiayaan untuk proyek besar yang melibatkan banyak vendor atau perusahaan.

Nanti, lembaga keuangan atau perbankan syariah akan bekerja sama dengan vendor lain untuk membantu proyek besar nasabah. Contoh proyek besar yang dimaksud ialah pembangunan perumahan.

Lembaga keuangan bersama pihak lain yang bekerja sama akan menyusun struktur pembiayaan, membagi risiko, serta bagi hasil yang adil sesuai kesepakatan bersama.

1. Kepatuhan syariah (shariah compliance).

Semua kegiatan dan akad dalam pembiayaan jasa harus sesuai dengan prinsip-prinsip syariah, menghindari riba, gharar, dan maysir.

2. Transparansi dan akuntabilitas.

Lembaga keuangan harus menjelaskan secara rinci biaya jasa, ruang lingkup layanan, dan tanggung jawab masing-masing pihak.

3. Manajemen risiko.

Risiko operasional dan reputasi harus diminimalkan melalui kontrol internal, legalitas akad, dan asuransi berbasis syariah (takaful).

4. Pengelolaan akad secara efektif.

Akad jasa perlu dikelola dengan kontrak yang jelas, pengawasan pelaksanaan, serta dokumentasi yang tertib.

5. Penetapan ujrah yang adil.

Ujrah harus didasarkan pada nilai manfaat yang diberikan, bukan bunga tetap atau ekses spekulatif.

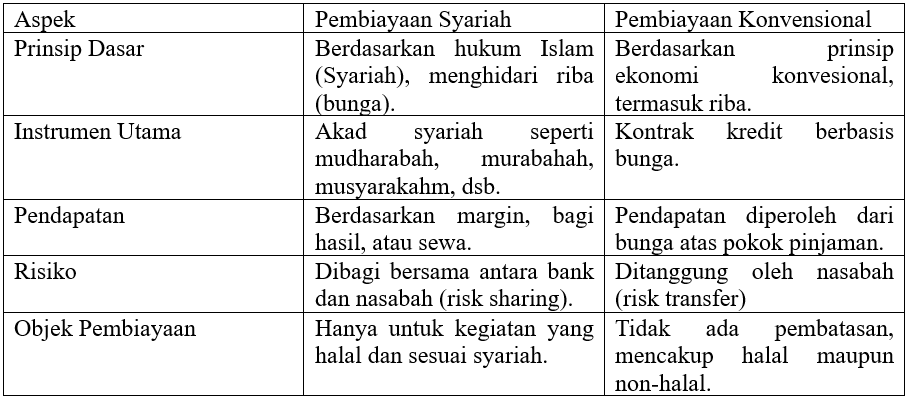

Berikut poin-poin perbedaan mendasar antara pembiayaan syariah dan pembiayaan konvensional.

Menurut Chapra, M. U. (2000), analisis kelayakan adalah salah satu proses penting dalam pembiayaan syariah karena berfungsi memastikan bahwa pembiayaan yang diberikan memenuhi prinsip prinsip syariah, layak secara ekonomi, dan dapat memberikan manfaat bagi semua pihak yang terlibat. Berikut beberapa alasan pentingnya analisis kelayakan dalam pembiayaan syariah.

1. Memastikan kepatuhan pada prinsip syariah.

a. Analisis kelayakan membantu lembaga keuangan syariah memastikan bahwa proyek atau usaha yang dibiayai tidak melanggar prinsip-prinsip syariah, seperti menghindari riba, gharar (ketidakjelasan), dan aktivitas haram.

b. Proses ini juga memastikan bahwa akad yang digunakan sesuai dengan fatwa Dewan Syariah Nasional (2008).

2. Mengurangi risiko pembiayaan.

a. Dengan menganalisis aspek keuangan, teknis, pasar, dan hukum, lembaga keuangan syariah dapat mengidentifikasi dan memitigasi risiko yang mungkin timbul dari pembiayaan yang diberikan.

b. Hal ini penting untuk menjaga keberlanjutan usaha dan meminimalkan risiko Non-Performing Financing (NPF).

1. Meningkatkan kesejahteraan masyarakat.

Pembiayaan syariah dapat membantu masyarakat memperoleh akses keuangan yang lebih mudah dan adil.

2. Meningkatkan kesadaran masyarakat.

Pembiayaan syariah dapat meningkatkan kesadaran masyarakat tentang pentingnya prinsip-prinsip syariah dalam kegiatan ekonomi.

3. Meningkatkan stabilitas ekonomi.

Pembiayaan syariah dapat membantu meningkatkan stabilitas ekonomi dengan mengurangi risiko-risiko yang terkait dengan pembiayaan konvensional.

Serangkaian tindakan yang terencana dan dilakukan oleh lembaga keuangan syariah untuk mengenalkan, menawarkan, serta meningkatkan penggunaaan produk syariah (berbasis jual beli, investasi, dan jasa) sesuai dengan prinsip syariah dan kebutuhan nasabah. Dengan marketing mix (7P) yaitu product, price, place, promotion, people, process, physical evidence (branding islami).

Dengan menerapkan prinsip syariah dan strategi yang tepat, manajemen pembiayaan syariah dapat meningkatkan kesejahteraan masyarakat dan menyediakan layanan keuangan yang sesuai dengan syariah serta transparansi.

Dengan demikian, manajemen pembiayaan syariah dapat membangun kepercayaan masyarakat dan meningkatkan reputasi lembaga keuangan syariah.

LPEU MUI meluncurkan Program Perumahan Merah Putih, sebuah skema hunian berbasis syariah yang ditujukan bagi pekerja sektor informal, khususnya pengemudi ojek online

Unit Layanan Modal Mikro (Ulamm) milik PT Permodalan Nasional Madani (PNM) merupakan layanan pembiayaan yang dirancang khusus untuk membantu pelaku usaha mikro dan kecil.

Dalam langkah strategis memperkuat posisi di industri keuangan syariah nasional, Qazwa, platform pembiayaan syariah asal Indonesia, resmi menjalin kemitraan strategis dengan microLEAP.

SRIA berbasis sosial, nantinya akan terus bergulir untuk pembiayaan di sektor pendidikan, kesehatan dan pemberdayaan ekonomi.

Transaksi itu tidak hanya mencerminkan inovasi PIS dalam diversifikasi sumber pendanaan, tetapi juga memperkuat posisi Indonesia sebagai salah satu pusat keuangan Islam di tingkat global.

NAIK kelas menjadi badan usaha milik negara (BUMN), kinerja BSI pada 2025 progresif jauh di atas industri perbankan sekaligus mengubah peta perbankan Indonesia.

Kinerja yang kuat pada Triwulan II/2025 adalah buah dari konsistensi Perseroan fokus pada bisnis khas bank syariah, yakni emas dan islamic ecosystem terutama layanan haji dan umrah.

Meskipun tingkat inklusi keuangan nasional terus meningkat, data Otoritas Jasa Keuangan (OJK) menunjukkan bahwa inklusi keuangan syariah masih berada di angka 13,41%.

KETUA Umum Pimpinan Pusat Muhammadiyah, Haedar Nashir menyebut perbankan syariah perlu melakukan penguatan sistem dan ekosistem bank syariah di masa depan.

Kinerja bank syariah ini sejalan dengan kenaikan penghimpunan dana pihak ketiga, pertumbuhan penyaluran pembiayaan, serta perolehan fee-based income yang tumbuh double digit.

Copyright @ 2026 Media Group - mediaindonesia. All Rights Reserved