Headline

Pesan Presiden ialah efisiensi dimulai dari level atas.

Kumpulan Berita DPR RI

Kumpulan Berita DPR RI

ASURANSI syariah ialah asuransi yang berdasarkan pada fatwa DSN MUI 21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syariah. Asuransi syariah adalah usaha untuk saling membantu dan berbagi di antara sejumlah orang atau pihak (pemegang polis) melalui investasi dalam bentuk aset atau tabarru yang memberikan pola pengembalian untuk menghadapi risiko tertentu dengan menggunakan akad yang sesuai dengan syariah.

Asuransi syariah memiliki prinsip yaitu tolong menolong (takaful/ta'awun) yaitu semua peserta akan berkontribusi untuk menolong peserta lain dalam kebajikan serta memberikan rasa aman ketika terjadi risiko di antara peserta. Dalam proses pengelolaan dana tabarru dari para peserta untuk saling tolong menolong di antara para peserta dilakukan oleh perusahaan asuransi syariah sebagai operator atau pengelola. Dana tabarru yang dikontribusikan oleh para peserta asuransi syariah hanya digunakan untuk empat hal yaitu ujrah, santunan asuransi (klaim risiko), membayar reasuransi, dan surplus underwriting.

Asuransi syariah juga mendapatkan proteksi yang dapat memperkuat rasa kepedulian, persaudaraan, dan gotong royong bagi para peserta dengan konsep sharing risk.

Perbedaan yang dapat kita lihat adalah dari sisi kontrak atau akad. Pada asuransi konvensional atau umum, akan ada kontrak pertanggungan oleh perusahaan asuransi kepada peserta asuransi. Kemudiam pada asuransi syariah terdapat akad yang dikenal dengan jenis akad hibah. Berdasarkan syariat Islam, akad berarti tolong menolong atau saling menanggung risiko di antara peserta.

Proteksi syariah memiliki konsep pengelolaan sharing risk, sedangkan asuransi konvensional (nonsyariah) transfer risk. Konsep transfer risk adalah perlindungan dalam bentuk pengalihan risiko ekonomis atas meninggal atau hidupnya seseorang yang dipertanggungkan ke perusahaan asuransi sebagai penanggung risiko. Sharing risk merupakan pengelolaan asuransi syariah yakni para peserta memiliki tujuan yang sama berupa tolong menolong melalui investasi aset atau tabarru yang memberikan pola pengembalian untuk menghadapi risiko tertentu menggunakan akad yang sesuai dengan syariah yang diwakilkan pengelolaannya ke perusahaan asuransi syariah dengan imbalan ujrah.

Terdapat juga beberapa perbedaan praktis antara proteksi syariah dan konvesional sebagai berikut:

1. Kontrak/perjanjian/akad.

2. Kepemilikan dana.

3. Surplus underwriting.

4. Memiliki dewan pengawas syariah.

5. Tidak melakukan transaksi yang dilarang dalam keuangan syariah.

6. Halal.

1. Pengelolaan dana menggunakan prinsip syariah Islami.

2. Transparansi pengelolaan dana pemegang polis.

3. Pembagian keuntungan hasil investasi.

4. Kepemilikan dana.

5. Tidak berlaku sistem dana hangus.

6. Ada alokasi dan distribusi surplus underwriting.

1. Asuransi jiwa syariah.

2. Asuransi kesehatan syariah.

3. Asuransi dengan investasi (unit link) syariah.

4. Asuransi kerugian syariah.

5. Asuransi syariah berkelompok.

6. Asuransi haji dan umroh. (OL-14)

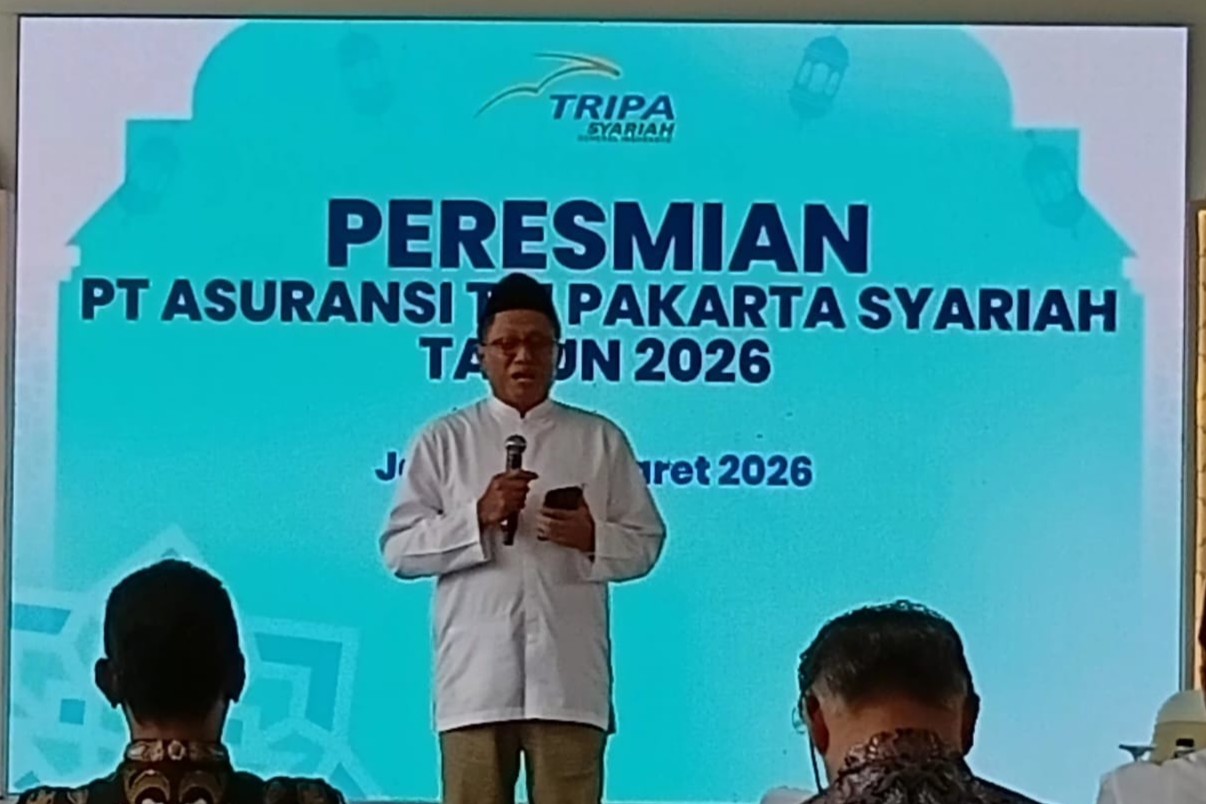

PT Asuransi Tri Pakarta secara resmi mengumumkan peresmian Unit Usaha Syariah menjadi entitas tersendiri dengan nama PT Asuransi Tri Pakarta Syariah.

Otoritas Jasa Keuangan (OJK) melaporkan industri jasa keuangan syariah mencatat pertumbuhan positif sepanjang 2025, termasuk peningkatan aset pada asuransi syariah.

Perencanaan keuangan keluarga Indonesia kini semakin dipengaruhi kebutuhan lintas negara, mulai dari pendidikan internasional hingga pengelolaan aset global.

PT AXA Mandiri Financial Services menyalurkan lebih dari Rp250 juta surplus underwriting asuransi syariah tahun buku 2024 kepada Badan Amil Zakat Nasional (Baznas).

DALAM momentum perayaan hari jadinya yang kedua, PT Asuransi Allianz Life Syariah Indonesia (Allianz Syariah) meluncurkan nilai Maqasid Syariah.

Model keuangan terpadu berbasis maqasid al-shariah untuk memperkuat ketahanan masyarakat, sekaligus mengatasi tantangan operasional, regulasi, dan kelembagaan.

Kualitas pendidikan bisnis menjadi faktor penentu daya saing nasional. Standar global bukan lagi pilihan, melainkan kebutuhan.

Bersama istrinya, Kak Ciwid, Pakde Prayogo membangun HIQWEEN sebagai solusi masalah flek hitam.

Jika geocoding tradisional sering kali hanya menempatkan pin di tengah bangunan atau jalan utama, inovasi ini memungkinkan pengguna menentukan titik presisi hingga ke pintu masuk gedung.

Pertama, Rezky telah meresmikan lapangan padelnya di kawasan Bintaro. Terbaru, ia baru saja membuka Monarch Padel Club di kawasan Pejaten, Jakarta Selatan, pada Sabtu, (14/2).

MENUTUP 2025, pertumbuhan bisnis BRI Life meningkat signifikan. Ini ditunjukkan oleh pertumbuhan profit meningkat 25,4% dari Rp760,4 miliar pada 2024 menjadi Rp954 miliar pada 2025.

Ajang Business Matching Indonesia–Korea sukses digelar pada 21 Januari 2026 di Marina Bay Seoul Hotel & Resort, Korea Selatan.

Copyright @ 2026 Media Group - mediaindonesia. All Rights Reserved