Headline

Penghematan dari WFH bergantung pada asumsi yang belum tentu terjadi.

Penghematan dari WFH bergantung pada asumsi yang belum tentu terjadi.

Kumpulan Berita DPR RI

Kumpulan Berita DPR RI

Saat ini Indonesia sudah memasuki era industri 4.0. Semua bisa dilakukan melalui ruang digital, termasuk meminjam uang melalui teknologi finansial atau financial technology (fintech) dengan cara mudah.

Anggota Fraksi PKB Komisi I DPR RI, Taufiq R Abdullah menjelaskan, di setiap kemudahan pasti ada kekurangan yang harus diwaspadai.

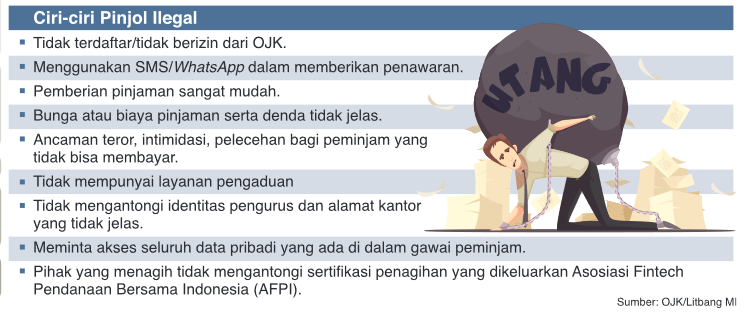

Paling tidak, ada tiga kekurangan meminjam uang lewat pinjaman online (pinjol). Mulai dari rawan penipuan, dana tidak dijamin oleh Lembaga Penjamin Simpanan (LPS), dan tingkat bunga pinjaman jauh lebih tinggi dibandingkan bank konvensional.

“Masyarakat tergiur kemudahan di pinjol. Padahal kita juga tahu setiap hal pasti ada juga kekurangan atau kelemahannya,” kata Taufiq dalam sebuah diskusi daring dikutip Senin (20/3).

Ia menegaskan, masyarakat jangan sekali-kali tergiur oleh kemudahan-kemudahan yang ada saat meminjam dana di pinjol. Terlebih, meminjam uang lewat pinjol yang ilegal. “Sangat spesifik, jauhi pinjaman dan investasi online yang ilegal,” kata dia.

Taufik memberikan tips aman menggunakan jasa fintech. Pertama, calon peminjam barus melakukan pengecekan legalitas perusahaan fintech apakah perusahaan tersebut sudah resmi atau memperoleh legalitas dari Otoritas Jasa Keuangan (OJK).

Kedua, masyarakat harus melindungi kerahasiaan dan batasi akses data pribadi. Calon peminjam harus membaca dan memahami syarat dan ketentuan akses layanan aplikasi terhadap data di ponsel cerdas.

Ketiga, pengguna jasa keuangan model ini harus teliti terhadap kebijakan perusahaan fintech. Masyarakat wajib membaca serta memahami persyaratan dan ketentuan yang diminta oleh penyedia layanan fintech.

Keempat, unduh aplikasi di toko resmi khusus untuk aplikasi Google Play untuk android dan App Store untuk iPhone.

Kelima, harus waspada dengan tautan mencurigakan. Jangan klik tautan atau menghubungi kontak yang ada pada SMS atau WhatsApp penawaran pinjol ilegal. “Literasi keuangan digital. Calon peminjam harus mempelajari berbagai informasi tentang financial technology melalui beragam sumber,” ujarnya.

Sementara itu, Founder Smart Financial Academy, Lisa Ekuiresa mengatakan, penipuan berkedok investasi yang menjanjikan keuntungan besar dalam waktu singkat dan instan sangat marak terjadi di negara berkembang di mana tingkat literasi finansial masyarakat masih rendah.

Lisa menjelaskan ciri-ciri investasi bodong, yakni belum memiliki izin dan tidak terdaftar di OJK, tidak masuk akal antara hasil yang dijanjikan, dan tidak transparan atau tidak jelas pengelolaan dana investasinya. “Ada tiga jenis yang tergolong masuk ke dalam investasi bodong, yakni investasi emas, agrobisnis, dan penggandaan uang,” ujarnya.

Lantas dia mengungkapkan tiga langkah penting sebelum masyarakat berinvestasi. Pertama adalah menentukan tujuan keuangan yang akan dicapai. Kedua, tetapkan jangka waktu dana dibutuhkan dan disesuaikan dengan tujuan keuangan. “Ketiga, profit risiko kita sebagai investor,” tutupnya. (B-4)

KEBERADAAN fintech p2p atau pinjaman online (pinjol) ilegal marak. Banyak masyarakat tergiur dengan pinjaman yang mudah dan cepat tanpa jaminan, hanya bermodalkan KTP.

PENELITI ekonomi dari Indef Nailul Huda mengatakan dalam kasus fintech P2P lending akhir-akhir ini, dia melihat ada dua hal yang menyebabkan kasus gagal bayar terjadi,

RATUSAN warga menjadi korban pinjaman online (pinjol) ilegal di berbagai daerah di Kota Tasikmalaya, Ciamis, Banjar, Tasikmalaya, Garut dan Pangandaran, Jawa Barat.

PULUHAN warga korban pinjaman online (pinjol) ilegal di wilayah Kota Tasikmalaya, Ciamis, Banjar, Garut, Tasikmalaya dan Pangandaran, Jawa Barat, mengadu ke OJK.

Sayangnya, tidak semua aplikasi kredit online yang bermunculan ini sudah dipastikan aman untuk digunakan.

Anggota Komisi XI DPR RI Indah Kurnia meminta Otoritas Jada Keuangan (OJK) untuk terus menyosialisasikan literasi keuangan kepada masyarakat.

KPPU memutuskan 97 pelaku usaha layanan pinjam-meminjam uang berbasis teknologi informasi ata fintech P2P lending atau biasa dikenal dengan pinjaman online atau pinjol.

Pendanaan produktif pindar mendorong kenaikan rata-rata omzet bulanan UMKM hingga 121% serta meningkatkan keuntungan bersih sekitar 155%.

Strategi pemulihan harus berfokus pada stabilisasi arus keuangan, bukan sekadar menunda kewajiban.

Membengkaknya utang pinjaman daring (pindar) atau pinjaman online (pinjol) hingga Rp94,85 triliun per November 2025, mencerminkan semakin terhimpitnya kondisi keuangan masyarakat.

Empat pilar utama, yaitu kolaborasi data, standardisasi penilaian risiko, skema berbagi risiko, serta platform kolaborasi terintegrasi, menjadi fondasi penting yang perlu diperkuat.

ANGGOTA Komisi III DPR RI Fraksi PKB, Abdullah mengapresiasi Bareskrim Polri yang membongkar dua kasus aplikasi pinjaman online (pinjol) ilegal yang telah menjerat hingga 400 nasabah

Copyright @ 2026 Media Group - mediaindonesia. All Rights Reserved