Headline

Penghematan dari WFH bergantung pada asumsi yang belum tentu terjadi.

Penghematan dari WFH bergantung pada asumsi yang belum tentu terjadi.

Kumpulan Berita DPR RI

Kumpulan Berita DPR RI

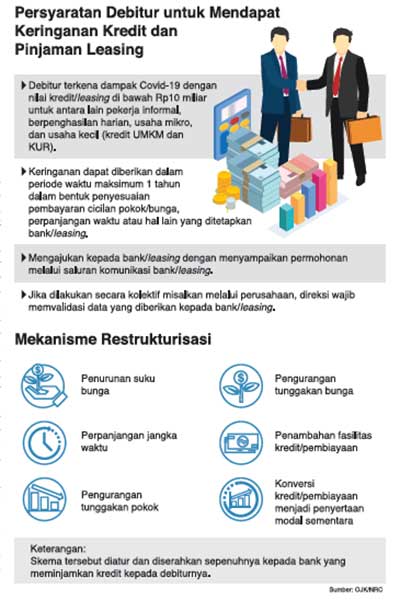

Otoritas Jasa Keuangan (OJK) telah menerbitkan Peraturan OJK No. 11/POJK.03/2020 tentang Stimulus Perekonomian Nasional. POJK itu menjadi landasan bagi bank maupun perusahaan pembiayaan untuk melakukan relaksasi pinjaman bagi debitur UMKM penerima kredit atau pembiayaan.

Terbitnya aturan itu menimbulkan ekspektasi positif dari para penerima kredit akan keringanan yang diterimanya.

Relaksasi berupa restrukturisasi kredit tersebut dapat dilakukan dengan beberapa cara, yakni penurunan suku bunga, pengurangan tunggakan pokok, hingga penyertaan modal sementara (lihat tabel).

Namun, mengacu pada aturan itu juga, tidak semua nasabah UMKM itu bisa memperoleh relaksasi kredit. Hal itu karena debitur yang terdampak ialah debitur yang terkait dengan sektor pariwisata, transportasi, perhotelan, perdagangan, pengolahan, pertanian, dan pertambangan.

Selain itu, teknisnya diserahkan kepada setiap bank atau lembaga pembiayaan sebagai pelaksana.

Pembatasan sektor dan teknis pelaksanaan yang diserahkan kepada bank atau lembaga pembiayaan (multifinance) itulah yang menimbulkan permasalahan tersendiri bagi bank dan multifinance untuk mengimplementasikan aturan itu.

Sehingga pada sepekan terakhir ini sejumlah bank dan multifinance masih mengirimkan pemberitahuan kepada debiturnya untuk melakukan pembayaran angsuran kredit seperti biasa.

Direktur Eksekutif Lingkar Studi Efokus Rizal E Halim menyatakan perlu kepastian aturan main, terkait dengan relaksasi dan restrukturisasi kredit bagi UMKM serta kredit kendaraan bermotor bagi transportasi online (ojol).

“Kebijakan ini harus diterjemahkan secara operasional atau teknis dan bersifat executable,” kata Rizal dalam keterangan tertulisnya, Sabtu (28/3).

Dosen Ekonomi Universitas Indonesia (UI) ini mengatakan OJK dan kementerian/lembaga terkait perlu menerbitkan aturan teknis terkait dengan stimulus relaksasi ini, sehingga tidak menimbulkan kegamangan di masyarakat.

Misalnya, lanjut dia, untuk UMKM, penilaian kualitas aset yang tertuang dalam POJK Nomor 11 Tahun 2020 perlu diperinci dan disampaikan ketentuan lanjutannya. Begitu pula relaksasi angsuran motor dan mobil bagi transportasi online, bagaimana mekanismenya.

“Jadi jangan biarkan ketidakpastian dan kegamangan menambah beban masyarakat,” katanya.

Harus mengajukan

Kepala Kantor Otoritas Jasa Keuangan (OJK) Nusa Tenggara Timur (NTT), Robert Sinaipar menjelaskan para nasabah atau debitur terdampak covid-19 wajib mengajukan permohonan kepada pihak bank atau leasing untuk mendapatkan keringanan kredit.

“Nasabah wajib mengajukan permohonan kepada bank/leasing yang dapat disampaikan secara online lewat e-mail atau pun website yang ditetapkan lembaga tersebut,” katanya dalam keterangan tertulis seperti dikutip dari Antara. Robert menambahkan, keringanan kredit dari lembaga jasa keuangan baik perbankan maupun nonperbankan bukan berarti penghapusan kewajiban membayar cicilan selama satu tahun.

Asosiasi Perusahaan Pembiayaan Indonesia (APPI) mengedarkan pengumuman kepada para anggotanya untuk merestrukturisasi atau meringankan beban debitur.

Tata cara pengajuan restrukturisasi berlaku mulai 30 Maret 2020. Semua proses dilakukan melalui sistem online.

Bagi debitur yang kondisi ekonominya tidak terdampak pandemi covid-19, tetap diminta untuk melakukan pembayaran angsuran sesuai dengan perjanjian. (Hld/E-1)

OJK menjatuhkan denda Rp96,32 miliar kepada 233 pelaku pasar modal hingga Maret 2026, termasuk Rp29,3 miliar dari kasus manipulasi harga saham.

Pertama, lanjutnya, transparansi kepemilikan saham sudah tersedia bahkan untuk kepemilikan 1% untuk seluruh perusahaan tercatat yang tercatat di Bursa Efek Indonesia.

PASAR modal Indonesia mengalami pergerakan yang cukup dinamis dengan tingkat volatilitas cukup tinggi akibat tekanan geopolitik dan kondisi domestik dan global, ini kata Kepala Eksekutif OJK

KPPU memutuskan 97 pelaku usaha layanan pinjam-meminjam uang berbasis teknologi informasi ata fintech P2P lending atau biasa dikenal dengan pinjaman online atau pinjol.

OJK menetapkan batas maksimal masa tunggu untuk manfaat umum selama 30 hari kalender sejak polis aktif, kecuali untuk kasus kecelakaan.

INDUSTRI fintech lending atau pinjaman daring (pindar) di Indonesia terus menunjukkan pertumbuhan dari tahun ke tahun

Copyright @ 2026 Media Group - mediaindonesia. All Rights Reserved