Headline

Pesan Presiden ialah efisiensi dimulai dari level atas.

Kumpulan Berita DPR RI

Kumpulan Berita DPR RI

PADA dasarnya, dana pensiun memiliki potensi untuk dapat tumbuh dan berkembang lebih baik lagi. Potensi tersebut, dapat direalisasikan dengan cara memaksimalkan awareness pekerja di Indonesia, dalam utilisasi dana Pensiun sebagai jaminan kesejahteraan di hari tua. Khususnya, bagi para generasi milenial.

Meskipun demikian, saat ini, dana pensiun masih belum menjadi produk keuangan yang diperhatikan oleh generasi milenial. Mengacu pada data Indonesia Millennial Report 2019, sebanyak 51,1% uang milenial dihabiskan untuk keperluan konsumtif, sedangkan sebesar 10,7% dana ditabung dan hanya 2% yang digunakan untuk investasi.

Cerminan generasi milenial memiliki pendapatan yang sesuai dan etos kerja yang tinggi. Tetapi, belum diimbangi dengan kontrol yang baik perihal manajemen keuangan. Oleh karena itu, generasi milenial memberikan ruang tersendiri terhadap industri dana pensiun, agar generasi milenial dapat memenuhi kebutuhannya saat memasuki masa pensiun.

Generasi golden age

Pada tahun 2030-2040, Indonesia diprediksi akan mengalami masa bonus demografi, yakni jumlah penduduk usia produktif (usia 15-64 tahun) lebih besar dibandingkan penduduk usia tidak produktif (usia di bawah 15 tahun dan di atas 64 tahun), sebagai puncak dari generasi golden age tahun 2045.

Dalam periode tersebut, penduduk usia produktif diprediksi akan mencapai 64% dari total jumlah penduduk yang diproyeksikan sebesar 297 juta jiwa (Proyeksi Bappenas, 2019). Hal ini, dapat dijadikan sebagai salah satu peluang dalam perkembangan industri dana pensiun, mengingat tingkat inklusi dan literasi dana pensiun pada Survei Nasional Literasi Keuangan OJK 2019 masing-masing berada di level 6,18% dan 14,13%.

Rendahnya tingkat penetrasi dana pensiun

Rendahnya tingkat inklusi dan literasi dana pensiun, menyebabkan pertumbuhan dana pensiun di Indonesia stagnan, dan, menjadi tantangan ke depannya, untuk meningkatkan tingkat literasi masyarakat terhadap pensiun. Selain itu, stereotype penduduk Indonesia beranggapan, bahwa ketika pegawai memasuki dana pensiun, maka penanggung pegawai pensiun tersebut adalah keturunannya (sandwich generation). Hal itu, menyebabkan masyarakat Indonesia masih mengesampingkan peran vital dana pensiun untuk kehidupan di masa tuanya.

Persentase peserta dana pensiun 2018, jika dibandingkan dengan total penduduk yang bekerja, masih berada di level yang minim, yaitu sebesar 3,74%. Sedangkan, persentase penduduk usia generasi milenial terhadap jumlah peserta dana pensiun 2018 hanya sebesar 7,48%. Oleh karena itu, perlunya optimalisasi peran generasi milenial terhadap dana pensiun.

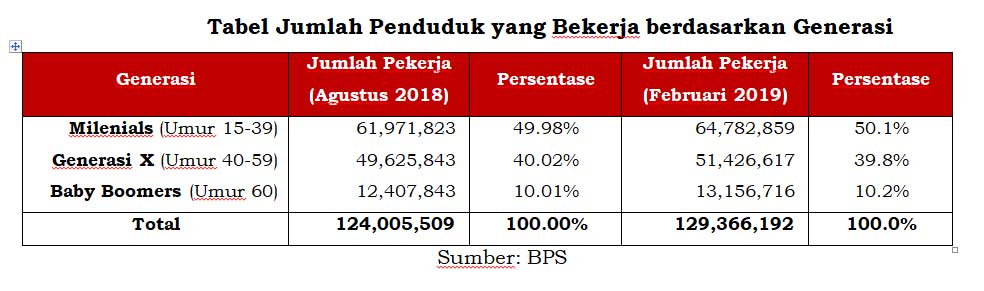

Salah satu caranya, adalah dengan memaksimalkan awareness pekerja di Indonesia dalam utilisasi dana pensiun, sebagai jaminan kesejahteraan di hari tua nanti. Mengacu pada data Badan Pusat Statistik (BPS), jumlah pekerja di Indonesia didominasi oleh generasi milenial dengan persentase 50,1%, diikuti oleh generasi X dengan persentase 39,8%, dan yang terakhir generasi baby boomers dengan persentase 10,2%.

Peran dana pensiun bagi milenial

Bagi generasi milenial, dana pensiun harus dimulai sejak dini dikarenakan oleh beberapa hal. Pertama, kebutuhan generasi milenial belum terlalu kompleks dan besar. Kedua, semakin cepat memulai program dana pensiun, maka pengalokasian dana akan semakin mudah.

Ketiga, adanya inflasi yang berkelanjutan dan potensi terjadinya krisis finansial. Keempat, terbebas dari generasi sandwich (generasi yang memiliki tanggung jawab untuk memenuhi kebutuhan diri sendiri, orangtua, dan keluarga). Kelima, mengumpulkan dana pensiun yang semakin banyak untuk hidup tenang dan damai di hari tua.

Di sisi lain, peran dana pensiun dapat meningkatkan pertumbuhan ekonomi Indonesia melalui investasinya pada aset-aset keuangan. Regulator telah berupaya dalam penentuan jenis instrumen investasi berdasarkan risk appetite yang dilakukan oleh dana pensiun, dengan luaran dalam bentuk POJK No.3/POJK.05/2015 Tentang Investasi Dana Pensiun, dikarenakan, semakin berkembangnya instrumen investasi di pasar uang, pasar modal, serta instrumen investasi lainnya di sektor riil.

Sehingga, perlu diberikan keleluasaan yang memadai bagi dana pensiun untuk berinvestasi dengan hasil yang optimal, dan, tetap memperhatikan prinsip kehati-hatian. Mengacu pada data statistik dana pensiun OJK, kontribusi aset dana pensiun per Desember 2019 masih berada di level 1,86% dari proporsi PDB Indonesia.

Hal ini, menunjukkan masih terbukanya ruang untuk utilisasi pertumbuhan dana pensiun, sehingga dapat berperan secara signifikan dalam peningkatan pasar keuangan Indonesia mengingat dana kelola dana pensiun yang relatif besar dan memiliki tenor jangka panjang.

Dengan demikian, untuk menghadapi peluang-peluang tersebut, edukasi terhadap masyarakat perihal pentingnya Dana Pensiun secara masif dan keberlanjutan adalah cara dan wujud komitmen untuk memajukan industri Dana Pensiun sehingga dapat mendorong akselerasi sendi-sendi perekonomian Indonesia melalui aset dana kelola yang ditempatkan sesuai dengan ketentuan yang berlaku.

Selain itu, tersedianya teknologi dan aplikasi yang memadai, untuk program pensiun juga diharapkan oleh para peserta. Terutama, pada generasi milenial yang menghendaki kehadiran teknologi, sebagai alat yang memudahkan milenial untuk mengakses dana pensiun yang dimilikinya. Hadirnya sistem yang memuat teknologi terkini, adalah suatu keharusan, bila industri dana pensiun ingin bertumbuh dan tetap survive.

Copyright @ 2026 Media Group - mediaindonesia. All Rights Reserved