Headline

Indonesia tangguhkan pembahasan soal Dewan Perdamaian.

Kumpulan Berita DPR RI

Kumpulan Berita DPR RI

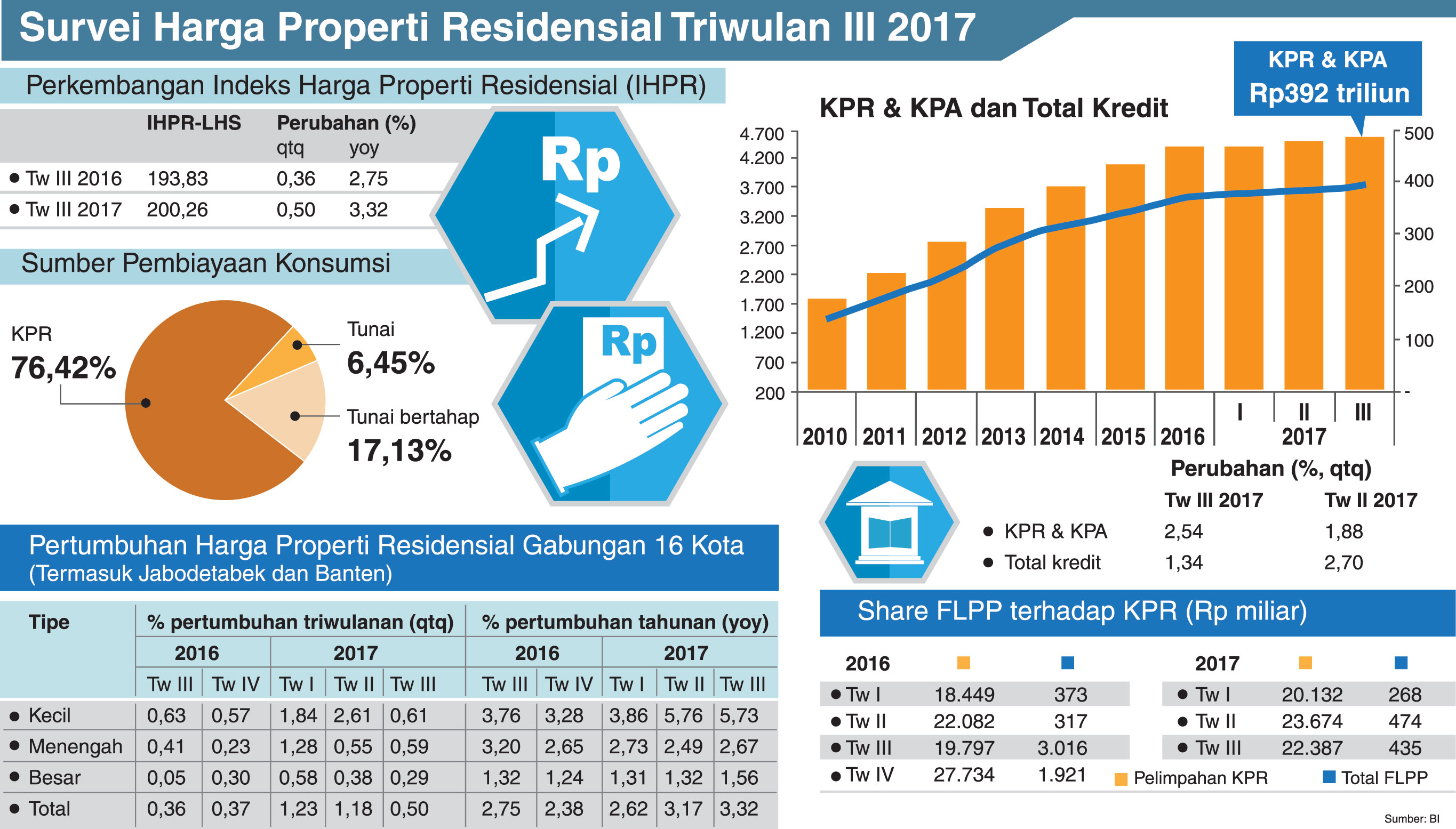

HARGA properti residensial pada triwulan tiga tahun ini masih memperlihatkan kenaikan.

Meski demikian, laju kenaikannya melambat jika dibandingkan dengan triwulan sebelumnya.

Perlambatan tersebut tecermin dari indeks harga properti residensial (IHPR) triwulan III Bank Indonesia, yang tumbuh 0,50% (qtq), lebih rendah ketimbang posisi 1,18% (qtq) pada triwulan sebelumnya.

Walakin, secara tahunan, indeks harga properti triwulan III ini masih memperlihatkan kenaikan yang lebih besar ketimbang periode serupa di tahun lalu.

Dari hasil survei bank sentral, kenaikan harga masih didorong faktor upah pekerja dan harga material bangunan.

Lebih lanjut, kenaikan harga terjadi pada semua tipe rumah dengan kenaikan terbesar pada tipe menengah.

Namun, jika dilihat secara tahunan, kenaikan harga terbesar justru terjadi pada segmen rumah kecil. Mencapai lebih dari 5%.

"Rumah kecil lebih signifikan kenaikannya karena selain pembelinya sendiri, investor yang tadinya 'bermain' di sektor rumah sedang dan besar, saat ini banyak yang 'downsize' investasinya ke rumah kecil," ujar Direktur PT Sintesis Kreasi Utama Julius J Warouw saat dihubungi Media Indonesia, kemarin.

Ia pun berpendapat, dari segi suplai, saat ini jumlah properti residensial yang ada terbilang berlebih.

Menurutnya, saat ini keinginan investor untuk membeli masih relatif rendah karena investasi yang dilakukan antara 2012 sampai 2015 lalu kebanyakan masih belum tersewa, atau bahkan belum terjual kembali.

"Di samping hal di atas, sekalipun laju penjualan masih pelan, proyek yang masuk ke pasar tetap banyak. Jadi sebenarnya saat ini terjadi penumpukan stok di pasar," imbuhnya.

Gambaran itu sejalan dengan kondisi pertumbuhan volume penjualan properti residensial yang masih terbatas.

Penambahan volume penjualan pada triwulan III hanya 2,58% (qtq).

Pertumbuhan capaian itu melambat ketimbang triwulan sebelumnya yang sebesar 3,61% (qtq).

Penilaian BI, deselerasi pertumbuhan volume penjualan properti residensial disebabkan masih terbatasnya permintaan atas rumah hunian.

Sebagian besar responden survei tersebut beranggapan, suku bunga kredit pemilikan rumah (KPR) yang masih relatif tinggi, dibarengi besarnya uang muka, merupakan dua dari sekian faktor penghambat bisnis properti residensial.

Walakin, KPR masih menjadi opsi utama bagi konsumen dalam melakukan transaksi pembelian.

Namun, hal itu ditepis Julius.

"Suku bunga KPR bukan masalah utama karena untuk hunian kelas menengah, KPR itu masih di bawah 25% dari total penjualan. Pembeli masih lebih suka membeli dengan cara cicil ke developer," cetusnya.

Mendorong kredit

Di sisi lain, BI pun tengah menjajaki strategi untuk mendorong pertumbuhan kredit properti. Otoritas moneter tersebut sempat melontarkan wacana kebijakan loan to value (LTV) berdasarkan wilayah atau spasial sebagai insentif bagi kebijakan LTV reguler yang telah berjalan.

Namun, realisasinya belum dapat dipastikan.

"Kami masih mendalami, dan dalam pertemuan rapat dewan gubernur akan kami bahas. Belum terlihat akan keluar dalam waktu dekat," kata Gubernur BI Agus Martowardojo di Surabaya, akhir pekan lalu.

Menurut Agus, BI tidak ingin tergesa-gesa dalam menetapkan aturan LTV spasial agar tidak kelak menyebabkan kredit bermasalah.

"Kita perlu melihat lagi kondisi pertumbuhan kredit properti di tiap wilayah, kondisi rasio kredit bermasalah di sektor properti. Dari analisis indikator yang lain, itu belum terlalu kuat kalau kita mengeluarkan kebijakan atas dasar spasial," jelas dia.

Sebelumnya, Deputi Gubernur BI Perry Warjiyo mengungkapkan tiga persyaratan yang memungkinkan suatu daerah memperoleh relaksasi kebijakan LTV spasial.

Syarat-syarat itu antara lain kondisi penyaluran kredit, tingkat rasio kredit seret (non-performing loan/NPL), dan harga properti setempat.

Saat ini, kebijakan LTV yang berlaku untuk kredit rumah tapak pertama dengan tipe lebih dari 70 sebesar 85%.

Artinya, bank hanya dapat memberi pinjaman kepada nasabah sebesar 85% dari harga rumah.

Sisanya, ditanggung nasabah. Adapun LTV untuk rumah tapak kedua sebesar 80%, sedangkan yang ketiga dan seterusnya 75%. (Ant/S-2)

Copyright @ 2026 Media Group - mediaindonesia. All Rights Reserved